Etikete göre gösterilenler finansal analiz

RİSK ODAKLI FİNANS

İşim gereği, bir finans profesyonelinin sahip olması gereken temel yetkinlikler konusuna oldukça kafa yormuşluğum vardır. İletişim, tutum ve enerji merkezli yetkinliklerin, her iş için olduğu gibi, finans profesyonelleri için de oldukça önemli olduğunu gözlemlemişimdir çok defa. Diğer taraftan, arka planda teknik merkezli mesleki yetkinliklerle desteklenmediğinde, karşı tarafta hoşluk yaratmaktan öte fayda sağlamadığı, orta-uzun vadeli kariyer sonuçlarını garanti etmediği de bir gerçektir.

Finans profesyonelinin teknik yetkinlikleri listesinin birinci sırası için, paranın zaman değeri ile finansal analiz arasındaki yoğun rekabette, herhangi birinin üstünlüğünü kabul etmenin diğerine haksızlık olacağını düşünmüşümdür hep. Bununla birlikte, bankacılık sektöründe çok sayıda yetkinlik değerlendirmesi (assessment) yapmış biri olarak, bu iki temel yetkinliğin bir finansçı için olmazsa olmaz olduğunu kolaylıkla söyleyebilirim.

Birçok kişi için bilgi eksenli olarak algılandıklarından, kolay geliştirilebilecek yetkinlikler olarak değerlendirilmekle birlikte; pratikte yüksek seviyelerde gözlemlenme sıklığı oldukça düşüktür. Özellikle finansal analiz alanında çok sayıda kaynak ve eğitim olmasına rağmen; bunların uygulamaya yönelik etkin ve doğru ölçüm yapabilme imkanı sağlamamaları, bu mesleki yetkinliğin gelişiminin önündeki temel engeldir. Bol pratik yapanlarda dahi, bu zaafiyet, tecrübe ve pratiğin yetkinliğe dönüşmesini zorlaştırmaktadır.

İndi-çıktı analizi ve rasyoların standart verilere göre pozisyonu ekseninde uygulanmaya çalışılan finansal analiz; doğal olarak ne kredi değerliliği ölçümü, ne satışa yönelik ihtiyaç analizi amaçlarına hizmet etmemektedir.

Klasik anlayıştan farklı, yeni bir bakış acısı ve etkin bir yöntem arayışının hareket noktası aslen bu olmuştur benim için. Ayrıntılarını “Paranın Dili – Finansal Okuryazarlık” kitabımda kaleme aldığım yeni yaklaşımın ana hatlarını bu makalenin ilerleyen bölümlerinde bulabilirsiniz.

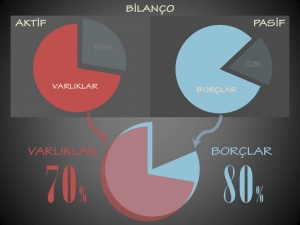

Finansal tabloların gerçeği yansıttığına ilişkin kanaat getirildikten veya bu konuda yapılan aktarma ve arındırmalardan sonra, finansal analizde temel iki sorunun cevabı aranır ?

- Özkaynak yeterli mi ? Ya da borçluluk olması gereken seviyede mi ?

- Karlılık yeterli mi ?

ÖDEME BAZLI KREDİ NOTU

Hepimiz, her daim hayatımızı kolaylaştıracak çözümler peşindeyiz. Tek bir veriye bakarak karar alacağımız senaryolar hep cazip geliyor. Gel gör ki, gerçek hayatta bu tip senaryolar çok sık gerçekleşmiyor. Bu senaryoların geçerli olduğu durumlarda ise, bu kararların ve karar alıcıların değeri pek yüksek olmuyor.

Kredi değerliliği ölçüm analizleri de yukarıdaki yorumlamadan istisna değil. “Tek bir veriye bakarak bir not oluşturayım ve buna göre kredi kararı vereyim” yaklaşımı çok talep görüyor. Bu çerçevede geçmiş ödeme veya ödememe istatististiklerine bakarak kredi kararı oluşturmak güncel durumda çok popüler.

Firmaların geçmiş çek/senet ve kredilerinde ödenmeme kayıtları ile özellikle firma ortaklarının geçmiş ödeme ve kredi kullanma alışkanlıklarına dayalı kredi notlarından kredi kararı oluşturulmaya çalışılıyor.

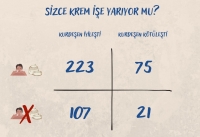

Bu tip bir değerlendirme, kredibilite ölçümü imkanı vermediği gibi, ver/verme kararı açısından da sakıncalar yaratabiliyor. Yukarıdaki infografik firmaları geçmiş ödeme istatistiklerine göre 4 gruba ayırıyor. Kredi kararını ödeme istatistiklerine endeksli oluşturanlar, sağ tarafta yer alan, geçmiş ödenmeme kaydı olmayan firmalara kredi veriyorlar. Oysa ki, sağ alttaki gruba ait olan firmalara verilen kredilerin geri ödenmeme olasılığı oldukça yüksek. Kredi garanti fonu kapsamında son dönemde piyasaya enjekte edilen likidite ile bu tip fimaların sayısının oldukça artacağını tahmin etmek çok zor olmasa gerek.

Diğer taraftan, soldaki iki grubun bu karar alıcılardan kredi alabilmesi pek mümkün olmuyor. Sol üstteki grupta yer alan firmalar, uygun bir finansman yapısı oluşturulduğunda düşük temerrüt olasılığı ile iyi kredi müşterisi olabilecek potansiyele sahipler.

Salt ödeme istatistiklerine dayalı kredi kararının, ne yazık ki gerçek anlamda kredi değerlemenin yerini alabilmesi pek mümkün değil.

Yurdaer Etike

Etike Eğitim ve Danışmanlık